本文目录

预收账款指企业在销售商品或提供服务时,收到客户预先支付的货款或服务费用而形成的未完成交易的资产,即定金、预付款等。预收账款通常应当按照约定的方式和期限转化为销售收入或者归还给客户,否则将影响企业的财务状况和经营效益。

预收是什么意思

问题一:预收是什么意思 预收释义:

事先收取

预收

[拼音] [yù shōu]

问题二:预收款是什么意思? 预收款: 提前收取的款项,比如卖出商品,在商品还没卖出时,提前收取购买商的钱。

问题三:什么是预收账款? 预收账款是指企业按照合同规定向购货单位或劳务接受单位预先收取的款项,如收到销货订单时存入的保证金或定金、预收的租金或利息等。尽管企业已收到这些款项,但因企业并未实际提供有关商品或劳务,故不能确认为收入,而是作为一项负债在资产负债表中列支。

以房产为例,比较好理解:预收账款是指发展商按照合同规定预收购房者的购房走金,以及委托单位开发建设项目,按双方合同规定预收委托单位的开发建设资金。它是发展商筹集开发资金的一种重要的方式。

在房地产市场前景看好的情况下,一般投资置业人士及机构对预售楼宇都会表现出极大的热情。这是因为他们仅需先期支付少量的资金,就可以享受未来一段时间内房地产的增值收益。而对发展商来说,预售可以筹集到必要的建设资金,又可以将部分市场风险转移给买家,虽可能会丧失一些未来利益,但相对于总体利益终究是微不足道的。预收购房款主要有两种,一是分次收款,另一种是一次预收,显然后一种情况对发展商更为有利。然而,预售楼宇在不同的国家或地区都会有一定具体限制条件。在我国很多地方,当地 *** 对于发展商预售前的实际投资额均有一些规定,如国家规定发展商超过25%的总投资,并已确定施工进度和竣工交付日期,方可预售。因此,发展商不能以为不出一分钱,空手就能搞成房地产,并得到丰厚的回报。

问题四:预收账款是什么意思啊?它属于哪一类? 是负债类科目,就是双方约定好先收取对方单位的货款,然后你需要提供服务或者货物来偿还这个负债。乍一看这个科目很容易理解为资产类科目。

希望能够帮到你

问题五:预收账款借方什么意思 预收账款是负债类科目。借方是反映:应收的货款 和 退回多收的货款,也就是预收款项减少:贷方是反映:预收的货款 和 补付的货款,也就是预收款项增加; 例如: (1)3月1日收到万达公司预付购甲材料货款10000元,预收账款增加,分鸡为: 借:银行存款 10,000 贷:预收账款 ── 万达公司 10,000 (2)4月29日我公司向万达公司发出甲材料,即公司收入增加,预收账款减少(在借方),其分录为: 借:预收账款──万达公司 10,000 贷:主营业务收入 10,000

问题六:什么是预收?什么是预付? 预付帐款是购货单位根据购货合同(含口头协议,下同)的规定,预先付给供货单位的货款,预付的货款即可以是部分货款,也可以是全部的货款。预付帐款的支付,是购货单位履行购货合同义务的行为。

产生预付帐款说明将来对方将把货物交我,是我的债权,所以为资产

预收帐款是供货单位根据购货合同的规定,预先收购货单位的货款,预先收的货款即可以是部分货款,也可以是全部的货款。

产生时说明我将用货物抵消,收了钱没发货.当然欠他的.是一种债务

问题七:预售是什么意思? 预售就是预定场售,一般是卖家觉得那款不好卖,但是在工厂可以拿到货,所以预先销售,这样发货会很慢。或者最终卖家不进货,全部退款也有可能!

问题八:债务中的预收款项是指什么意思? 即是期望能收到的款项,但不一定是百分百的,如银行借钱给人买房,但供款人一旦供不到,便房子被银行收回,但不等于借出去的同等价值。

问题九:预收贷款是什么意思 先将款收为己有,会计中应为负债吧

问题十:预收是什么意思 预收释义:

事先收取

预收

[拼音] [yù shōu]

预收账款是什么意思

问题一:什么是预收账款? 预收账款是指企业按照合同规定向购货单位或劳务接受单位预先收取的款项,如收到销货订单时存入的保证金或定金、预收的租金或利息等。尽管企业已收到这些款项,但因企业并未实际提供有关商品或劳务,故不能确认为收入,而是作为一项负债在资产负债表中列支。

以房产为例,比较好理解:预收账款是指发展商按照合同规定预收购房者的购房走金,以及委托单位开发建设项目,按双方合同规定预收委托单位的开发建设资金。它是发展商筹集开发资金的一种重要的方式。

在房地产市场前景看好的情况下,一般投资置业人士及机构对预售楼宇都会表现出极大的热情。这是因为他们仅需先期支付少量的资金,就可以享受未来一段时间内房地产的增值收益。而对发展商来说,预售可以筹集到必要的建设资金,又可以将部分市场风险转移给买家,虽可能会丧失一些未来利益,但相对于总体利益终究是微不足道的。预收购房款主要有两种,一是分次收款,另一种是一次预收,显然后一种情况对发展商更为有利。然而,预售楼宇在不同的国家或地区都会有一定具体限制条件。在我国很多地方,当地 *** 对于发展商预售前的实际投资额均有一些规定,如国家规定发展商超过25%的总投资,并已确定施工进度和竣工交付日期,方可预售。因此,发展商不能以为不出一分钱,空手就能搞成房地产,并得到丰厚的回报。

问题二:预收账款为什么是负债类科目? 顾名思义,预:预先,提前的意思。你把别人的钱提哗拿来了,并没有给别人东西,你想想你是不是该别人的钱不,是不是跟应付账款意思一样不,你把别人东西拿来了,没给人钱。

问题三:预收账款的概念是什么啊? 一、预收账款的概念

预收账款科目核算企业按照合同规定或交易双方之约定,而向购买单位或接受劳务的单位在未发出商品或提供劳务时预收的款项。

交易是有风险的,特别是在首次对不熟悉的客户进行交易或认为客户的信用状况不佳,存在拒付风险的交易事项时,企业往往采取先款后货的交易方式,先款后货通常有几种方式:一是全额先款后货,即通常的收多少钱,发多少货;二是先预收一定比例的款项,收到头款后发货,待客户收到货后再收尾款或依其他约定方式收款。

是先收款还是先发货,往往取决于交易双方的信任以及标的物的紧俏程度,即要看要看这个交易是处于买方市场还是卖方市场。预收的款项可能还具有定金或保证的性质,这要看双方在合约中怎么约定。采取预收方式销售物品或提供劳务是最安全的交易方式,因为这不会产生坏帐,但企业也可能会因此而失去一些业务拓展的机会。

二、与应收账款的关系

在预收款项业务不多的企业可以将预收的款项直接记入“应收帐款”的贷方,不单独设置本科目,在使用本科目时,要注意与“应收帐款”科目的关系,预收帐款与应收帐款的共同点是:两者都是企业因销售商品、产品、提供劳务等,应向购物单位或接受劳务单位收取的款项,不同点预收账款是收款在先,出货或提供劳务在后,而应收账款是出货或提供劳务在先,收款在后,预收账款是负债性质,应收帐款是债权类资产性质。

三、明细账设置

按应收账款方式进行控制。按具体客户设置明细账,进行明细核算,具体可采用如下方式:1、区域分布/具体客户模式;2、合约结合具体客户模式;3具体客户模式,对客户不多的企业,采取具体客户模式进行明细核算。

四、账户核算内容

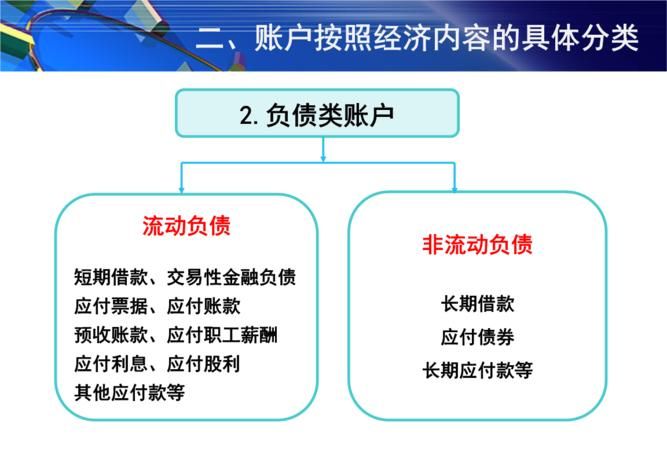

1、借方发生额(表示预收账款减少)

与收入同步确认的应收未收款项、已核销坏帐客户确认恢复付款能力、从“应收账款”科目转入、从“其他应收款”科目转入、因应收票据到期未付款而转入、帖现商业汇票到期未付款转短期贷款、代购货单位垫付的包装费运杂费保险费;

2、贷方发生额(表示预收账款增加)

预收客户之预付款项、收到的营业款项、预收的商业汇票、以存货清偿应收帐款、以股权清偿应收帐款、以债权清偿应收帐款、固定资产无形资产清偿、已经确认之坏帐损失、因债务重组损失的款项、“应收帐款”或“其他应付款”科目转入

3、期末余额

预收账款科目期末贷方余额,反映企业向购货单位预收的款项,期末借方余额属应收账款性质,反映企业应向购货单位或接通受劳务单位收取的款项。

五、异常帐项提示:

1、长期大额挂账借方余额有资本不实抽逃资金或求人垫资虚假出资嫌疑;

2、长期大额挂账借方余额有被人挪用资金及私设小金库或账外经营嫌疑;

3、长期挂账之借方余额有已出现相关经济纠纷或已成事实坏账损失可能;

4、长期挂账借方余额有虚开发票无款进账或有已收回未入帐被挪用嫌疑;

5、长期挂账贷方余额有隐匿收入偷漏税或出借银行账户代人进帐之嫌疑。

6、长期挂账借货方余额有在预收应收或其他往来科目双户挂账串户嫌疑。

问题四:预收账款是什么,通俗些说 5分 预收账款,首先要清楚这个科目是属于负债类账户。解释如下:

预收,是指我们应销售产品给客户而还没有把产品给客户先收了客户的钱。这样虽然是收到了钱,但我们还欠客户一批产品。所以就是负债了。

当企业预收货款发生的较少的时候,可以把预收款记入应收款的贷方是一样的意思。

如有帮助,请采纳!

问题五:预收账款和应收账款有什么区别呢? 它和它的区别

“预收账款”,是还没有实际卖出货物,提前收到的货款。属于负债类。 “应收账款”,是货物已经卖出,还未收到的货款。属于资产类。 它们的区别: 预收账款,顾名思义,就是没有产品或服务提供给别人,而先从别人那里得到钱了,实际上就是自己的债务,将来要给人家商品或服务来还债的(如果不提供,钱要退给人家的),所以属于负债。 应收帐款是指企业在正常经营活动中因销售商品、产品或提供劳务而应向购货单位或接受劳务单位收取的款项,属于资产类 。 这是两个不同的概念。 一,“预收账款”,是核算企业按照合同规定向购货单位预收的款项。 企业向购货单位预收款项时, 借:银行存款 贷:预收帐款 预收帐款情况不多的企业,也可以将预收的款项直接记入“应收帐款”科目的贷方,不必设“预收账款”科目。 “预收帐款”属于资产负债类。 二,“应收账款”,是核算企业因销售商品、产品、提供劳务等应向购货单位或接受劳务单位收取的款项。 企业发生应收帐款时,按应收金额, 借:应收帐款 贷:主营业务收入 贷:应交税金一应交增值税(销项税额) 企业收回应收帐款时, 借:银行存款 贷:应收帐款 “应收帐款”属于资产类科目。

假设发生额,你之前分录是先到款后供货这笔分录是对的。

借:银行存款100000

贷:预收账款顶购货方全称100000

后来你供货出分录应收账款是有点错误

借:应收账款―购货方全称117000

贷:主营业务收入100000

贷:应交税费―应交增值税―销项税额17000

因此产生了预收账款和应收账款各为一方。

既然如此,会计可以分录内转,摘要栏中注明原因。

借:预收账款―购货方全称100000

贷:应收账款―购货方全称100000

结果应收账款借方结存余额17000,说明购货方还欠你你公司的货款。因此你想法要把预收账款转为应收账款是正确的。

然后购货方在还欠货款分录

借:银行存款17000

贷:应收账款―购货方全称17000

这笔货款业务已经结束。

问题六:预收账款借贷方各代表什么 1、借方发生额(表示预收账款减少)

与收入同步确认的应收未收款项、已核销坏账客户确认恢复付款能力、从“应收账款”科目转入、从“其他应收款”科目转入、因应收票据到期未付款而转入、帖现商业汇票到期未付款转短期贷款、代购货单位垫付的包装费运杂费保险费;

2、贷方发生额(表示预收账款增加)

预收客户之预付款项、收到的营业款项、预收的商业汇票、以存货清偿应收账款、以股权清偿应收账款、以债权清偿应收账款、固定资产无形资产清偿、已经确认之坏账损失、因债务重组损失的款项、“应收账款”或“其他应付款”科目转入

3、期末余额

预收账款科目期末贷方余额,反映企业向购货弗位预收的款项,期末借方余额属应收账款性质,反映企业应向购货单位或接受劳务单位收取的款项。

问题七:预收账款借方什么意思 预收账款是负债类科目。借方是反映:应收的货款 和 退回多收的货款,也就是预收款项减少:贷方是反映:预收的货款 和 补付的货款,也就是预收款项增加; 例如: (1)3月1日收到万达公司预付购甲材料货款10000元,预收账款增加,分鸡为: 借:银行存款 10,000 贷:预收账款 ── 万达公司 10,000 (2)4月29日我公司向万达公司发出甲材料,即公司收入增加,预收账款减少(在借方),其分录为: 借:预收账款──万达公司 10,000 贷:主营业务收入 10,000

问题八:预收账款 是什么 讲的通俗一些 我把钱给你了,而你的商品还没交付给我,对你而言就是预收账款

等于说你现在还欠我一批货,形成了你的负债;

问题九:预收账款属于什么科目 负债类科目

借:银行存款

贷;应收账款

问题十:预收账款和押金有什么区别 预收账款指买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债。预收账款一般包括预收的货款、预收购货定金。施工企业的预收账款主要包括预收工程款、预收备料款等。

预收账款通常根据双方所签订的买卖或劳务合同作为入帐的依据.例如收到X公司打来的预付款10000元

借:银行存款 10000

贷:预收账款 10000

货物发出,根据发票冲预收(假设货物10000元,税金170元)则:

借:应收账款/银行存款 170

预收账款 10000

贷:主营业务收入 10000

应交税金-VAT-销项 170

而收到的押金存在一个返还现象,可以通过其他应付款暂挂

收到押金

借:银行存款

贷:其他应付款-押金

退回押金

借:其他应付款-押金

贷:银行存款

预收账款包括哪些内容

什么是预收账款?

预收账款是指企业按照合同规定向购货单位或劳务接受单位预先收取的款项,如收到销货订单时存入的保证金或定金、预收的租金或利息等。尽管企业已收到这些款项,但因企业并未实际提供有关商品或劳务,故不能确认为收入,而是作为一项负债在资产负债表中列支。

以房产为例,比较好理解:预收账款是指发展商按照合同规定预收购房者的购房走金,以及委托单位开发建设项目,按双方合同规定预收委托单位的开发建设资金。它是发展商筹集开发资金的一种重要的方式。

在房地产市场前景看好的情况下,一般投资置业人士及机构对预售楼宇都会表现出极大的热情。这是因为他们仅需先期支付少量的资金,就可以享受未来一段时间内房地产的增值收益。而对发展商来说,预售可以筹集到必要的建设资金,又可以将部分市场风险转移给买家,虽可能会丧失一些未来利益,但相对于总体利益终究是微不足道的。预收购房款主要有两种,一是分次收款,另一种是一次预收,显然后一种情况对发展商更为有利。然而,预售楼宇在不同的国家或地区都会有一定具体限制条件。在我国很多地方,当地 *** 对于发展商预售前的实际投资额均有一些规定,如国家规定发展商超过25%的总投资,并已确定施工进度和竣工交付日期,方可预售。因此,发展商不能以为不出一分钱,空手就能搞成房地产,并得到丰厚的回报。

预收账款对应的科目有哪些?

预收账款(Deposit received)预收账款科目核算企业按照合同规定或交易双方之约定,而向购买单位或接受劳务的单位在未发出商品或提供劳务时预收的款项。一般包括预收的货款、预收购货定金等。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“预收账款”账户。企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款” 账户,贷记有关收入账户。

一、预收账款业务的会计处理:

1、收到预收账款时:

借:银行存款

贷:预收账款——XX客户

2、待开出销售发票时:

借:预收账款——XX客户

贷:主营业务收入

应交税费——应交增值税(销项税额)

二、做会计分录为:

1、销售未实现时,

借:银行存款/库存现金

贷:预收账款

2、销售实现时,

借:预收账款

贷:主营业务收入

三、不单独设“预收账款”科目的企业,预收的账款在“应收账款”科目核算。

1、在“应收账款”的贷方登记收到的预收款数额:

借:银行存款/库存现金

贷:应收账款

2、发出货物开出发票时:

借:应收账款

贷:主营业务收入 (若为增值税一般纳税人,还应贷记应交税费--应交增值税(销项税额),小规模企业不需要记)

预收账款为什么是负债类科目?

顾名思义,预:预先,提前的意思。你把别人的钱提哗拿来了,并没有给别人东西,你想想你是不是该别人的钱不,是不是跟应付账款意思一样不,你把别人东西拿来了,没给人钱。

预收账款和应收账款有什么区别呢?

它和它的区别

“预收账款”,是还没有实际卖出货物,提前收到的货款。属于负债类。 “应收账款”,是货物已经卖出,还未收到的货款。属于资产类。 它们的区别: 预收账款,顾名思义,就是没有产品或服务提供给别人,而先从别人那里得到钱了,实际上就是自己的债务,将来要给人家商品或服务来还债的(如果不提供,钱要退给人家的),所以属于负债。 应收帐款是指企业在正常经营活动中因销售商品、产品或提供劳务而应向购货单位或接受劳务单位收取的款项,属于资产类 。 这是两个不同的概念。 一,“预收账款”,是核算企业按照合同规定向购货单位预收的款项。 企业向购货单位预收款项时, 借:银行存款 贷:预收帐款 预收帐款情况不多的企业,也可以将预收的款项直接记入“应收帐款”科目的贷方,不必设“预收账款”科目。 “预收帐款”属于资产负债类。 二,“应收账款”,是核算企业因销售商品、产品、提供劳务等应向购货单位或接受劳务单位收取的款项。 企业发生应收帐款时,按应收金额, 借:应收帐款 贷:主营业务收入 贷:应交税金一应交增值税(销项税额) 企业收回应收帐款时, 借:银行存款 贷:应收帐款 “应收帐款”属于资产类科目。

假设发生额,你之前分录是先到款后供货这笔分录是对的。

借:银行存款100000

贷:预收账款顶购货方全称100000

后来你供货出分录应收账款是有点错误

借:应收账款—购货方全称117000

贷:主营业务收入100000

贷:应交税费—应交增值税—销项税额17000

因此产生了预收账款和应收账款各为一方。

既然如此,会计可以分录内转,摘要栏中注明原因。

借:预收账款—购货方全称100000

贷:应收账款—购货方全称100000

结果应收账款借方结存余额17000,说明购货方还欠你你公司的货款。因此你想法要把预收账款转为应收账款是正确的。

然后购货方在还欠货款分录

借:银行存款17000

贷:应收账款—购货方全称17000

这笔货款业务已经结束。

预收账款和应收账款

首先 对于预收账款不多的企业可以将预收账款用应收账款核算

其次 在期末编制资产负债表时 预收账款项目应按照预收账款所属科目贷方余额+应收账款所属科目贷方余额填列

最后 应收账款项目应按照应收账款所属各明细科目借方余额+预收账款所属科目借方余额-应收账款的坏账准备的余额填列

我不知道我说明白了没 你搞混了 你应该去补补基础会计

有关预收账款的会计分录?

预收账款账务处理

预收账款是负债类贰目,是指己方预收对方的账款,而实际的货物还没有发出。

做会计分录为:

销售未实现时,

借:银行存款/库存现金

贷:预收账款

销售实现时,

借:预收账款

贷:主营业务收入

不单独设“预收账款”科目的企业,预收的账款在“应收账款”科目核算。

在“应收账款”的贷方登记收到的预收款数额:

借:银行存款/库存现金

贷:应收账款

发出货物开出发票时:

借:应收账款

贷:主营业务收入 (若为增值税一般纳税人,还应贷记应交税费--应交增值税(销项税额),小规模企业不需要记)

预收账款和押金有什么区别

预收账款指买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债。预收账款一般包括预收的货款、预收购货定金。施工企业的预收账款主要包括预收工程款、预收备料款等。

预收账款通常根据双方所签订的买卖或劳务合同作为入帐的依据.例如收到X公司打来的预付款10000元

借:银行存款 10000

贷:预收账款 10000

货物发出,根据发票冲预收(假设货物10000元,税金170元)则:

借:应收账款/银行存款 170

预收账款 10000

贷:主营业务收入 10000

应交税金-VAT-销项 170

而收到的押金存在一个返还现象,可以通过其他应付款暂挂

收到押金

借:银行存款

贷:其他应付款-押金

退回押金

借:其他应付款-押金

贷:银行存款

应收账款和预收账款有区别吗?

销售商品实现前 收到的钱是预收

销售商品实现后 还没收到钱 就是应收

这2个科目实际是一个性质 余额的方向不同而已

借方余额挂 应收 贷方余额挂 预收

资产负债表中:预付账款和预收账款分别指的是什么款

资产负债表中:预付账款和预收账款分别指的是:

1.“预付账款”项目,指的是企业预付给供应单位的款项。 2.预收账款”项目,指的是企业预收购买单位的账款。

资产负债表中预收账款包括哪些科目啊啊?急急急啊 。谢谢。

应收账款和预收账款的明细账贷方余额

预收账款是什么类科目

预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部) 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

一般包括预收的货款、预收购货定金等。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“预收账款”账户。企业按合同规定提供商品或劳务后,再根据合同的履行情况。

扩展资料:

企业在收到预收款项时,先列入“预收账款”的贷方,此时该项目表现为一项负债;等到企业发出商品时,按总的价税款列入“预收账款”的借方,由于预收款会小于实际价税款,在企业发出商品后“预收账款”的余额一般为借方,其本质为应收的性质

是先收款还是先发货,往往取决于交易双方的信任以及标的物的紧俏程度,即要看这个交易是处于买方市场还是卖方市场。预收的款项可能还具有定金或保证的性质,这要看双方在合约中怎么约定。

以上就是关于预收账款是指什么,预收是什么意思的全部内容,以及预收账款是指什么的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【品尚生活网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:youzivr@vip.qq.com)我们将及时处理,共同维护良好的网络创作环境。