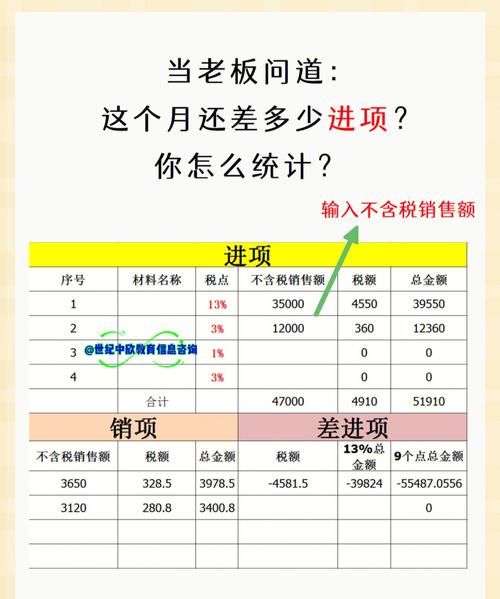

本文目录

公司从政府获得进销差价弥补的会计处理中

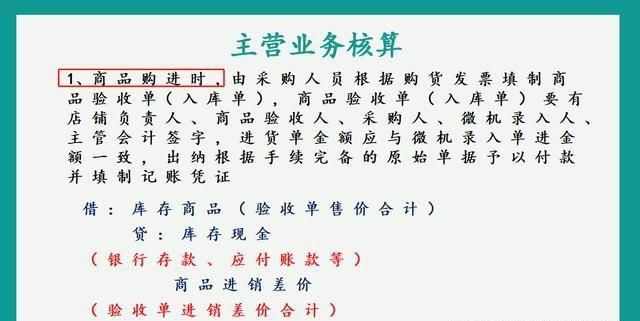

1.购进时

借:库存商品3500

贷:进销差价500

贷:现金/银行存款/应付账款3500

2.销售时正好销售3500

借:销售成本3500

贷:库存商品3500

3.结转进销差价

借:进销差价500

借:销售成本红字500

假如销售的零售价是2000元

本月实现的毛利是

500/3500=16.6666%(毛利率)

2000*16.6666%=333.33

借:销售成本2000

贷:库存商品2000

借:进销差价333.33

借:销售成本红字333.33

商品进销差价帐户怎么核算的

《小企业会计制度》

1244 商品进销差价

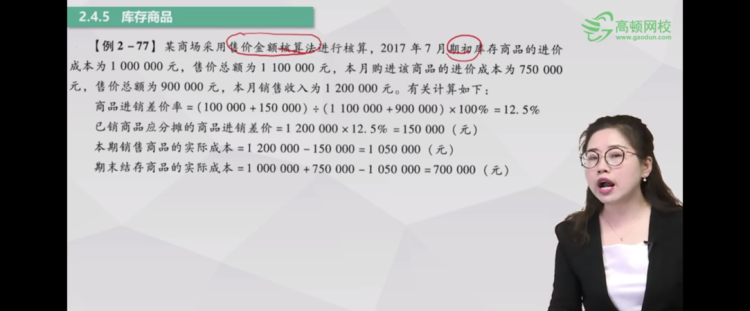

一、本科目核算从事商品流通的小企业采用售价核算的情况下,其商品售价与进价之间的差额。

二、小企业购入、加工收回以及销售退回等增加的库存商品,按售价,借记“库存商品”科目,按进价,贷记“委托加工物资”、“银行存款”等科目,按售价与进价之间的差额,贷记本科目。

小企业采用售价核算的商品发生溢余,应按商品售价,借记“库存商品”科目,按进价,贷记“管理费用”科目,按售价与进价的差额,贷记本科目。库存商品发生损失,按进价和不可抵扣的增值税进项税额的合计金额减去过失人或者保险公司等赔款之后的余额,借记“管理费用”科目,按应由过失人或保险公司等的赔款金额,借记“其他应收款”科目,按售价,贷记“库存商品”科目,按不可抵扣的增值税进项税额,贷记“应交税金———应交增值税(进项税额转出)”科目,按售价与进价的差额,借记本科目。

三、月度终了,分摊已销商品的进销差价,借记本科目,贷记“主营业务成本”科目。

已销商品应分摊的进销差价,按以下方法计算:

差价率=月末分摊前本科目余额÷(月末“库存商品”科目余额+本月“主营业务收入”科目贷方发生额)×100%

本月销售商品应分摊的进销差价=本月“主营业务收入”科目贷方发生额×差价率

上述所称“主营业务收入”,是指采用售价核算的商品所取得的收入。委托代销商品和委托加工物资可用上月的差价率计算应分摊的进销差价。小企业的商品进销差价率各月之间比较均衡的,也可采用上月的差价率计算分摊本月已销商品应负担的进销差价,并应于年度终了,对商品的进销差价进行核实调整。

四、本科目应按商品类别或实物负责人设置明细账,进行明细核算。

五、本科目的期末贷方余额,反映尚未分摊的商品进销差价。

商品进销差价有哪些计算方法

薄合计价\x0d\x0a 1.若是用现金购入\x0d\x0a借:库存商品—100000\x0d\x0a 贷:商品进销差价—20000\x0d\x0a \x0d\x0a 现金—80000\x0d\x0a2.销售商品现金收款\x0d\x0a借:现金—100000\x0d\x0a \x0d\x0a 贷:主营业务收入—100000\x0d\x0a3.转成本\x0d\x0a借:主营业务成本—80000\x0d\x0a \x0d\x0a 商品进销差价—20000\x0d\x0a 贷:库存商品—100000

销售退差价的会计分录

一、销售差价的会计分录如下:

借:应收账款(现金或银行存款)

贷:主营业务收入

应交税金

收到货款

借:现金(或银行存款)

财务费用

贷:应收账款

二、平时按商品售价结转成本的企业,月终将计算出的本月应分摊已销商品实现的进销差价冲减多转销售成本和已实现差价,编制如下会计分录:

借:商品进销差价

贷:主营业务成本

三、平时不随商品销售结转成本企业,月终应同时核销已销商品进销差价和结转成本,编制如下会计分录:

借:主营业务成本

商品进销差价

贷:库存商品

扩展资料:

(一)月末,企业应根据本月销售各种商品、提供的各种劳务等实际成本,计算应结转的主营业务成本,借记本科目,贷记“库存商品”、“劳务成本”科目。采用计划成本或售价核算库存商品的,平时的营业成本按计划成本或售价结转,月末,还应结转本月销售商品应分摊的产品成本差异或商品进销差价。

企业以库存商品进行非货币性资产交换(在非货币性资产交换具有商业实质且公允价值能够可靠计量的情况下)或债务重组,应按照该用于交换或抵债的库存商品的账面余额,借记本科目,贷记“库存商品”科目。已计提存货跌价准备的,还应同时结转已计提的存货跌价准备。

(二)企业本期发生的销售退回,一般可以直接从本月的销售商品数量中减去,也可以单独计算本月销售退回商品成本,借记“库存商品”等科目,贷记本科目。

以上就是关于怎样进行商品进销差价的会计核算,公司从政府获得进销差价弥补的会计处理中的全部内容,以及怎样进行商品进销差价的会计核算的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【品尚生活网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:youzivr@vip.qq.com)我们将及时处理,共同维护良好的网络创作环境。