本文目录

应付票据包括哪些

应付票据是指由出票人出票,并由承兑人允诺在一定时期内支付一定款项的书面证明。

企业在商品购销活动和对工程价款进行结算因采用商业汇票结算方式而发生的,由出票人出票,委托付款人在指定日期无条件支付确定的金额给收款人或者票据的持票人,它包括商业承兑汇票和银行承兑汇票。

在我国,商业汇票的付款期限最长为6个月,因而应付票据即短期应付票据。应付票据按是否带息分为带息应付票据和不带息应付票据两种。

具体实施

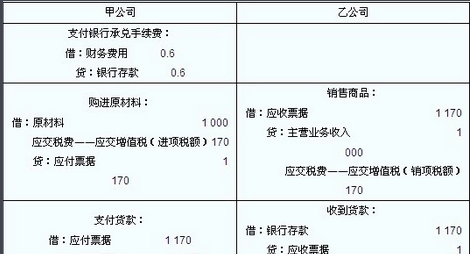

为了对应付票据进行核算,企业应设置“应付票据”科目。该科目的贷方用来登记本企业开出的应付票据的面值,借方登记偿还的应付票据的面值,期末贷方余额表示企业尚未偿还的应付票据的面值。

同时,企业还应设置应付票据备查簿,详细登记每一应付票据的种类、号数、签发日期、到期日、票面金额、合同交易号、收款人的姓名或单位名称,以及付款日期和金额等资料。应付票据到期付清后,应当及时在备查簿中逐笔注销。

企业应付票据到期无力支付票款时相关账务处理

企业应付票据到期无力支付票款时,应及时联系出票人,说明情况并尽量避免延期支付,尽量缩短票据到期日至支付日之间的时间,及时准备相关资料,如发票、收据等,以便与出票人协商延期支付等解决方案,并积极与出票人沟通,及时解决欠款问题,尽量避免逾期支付给出票人带来不良影响。

应付票据包括哪些

您好,会计学堂李老师为您解答

就是开的承兑票,你无法承兑

欢迎点我的昵称-向会计学堂全体老师提问

企业开出的支票应作为应付票据核算

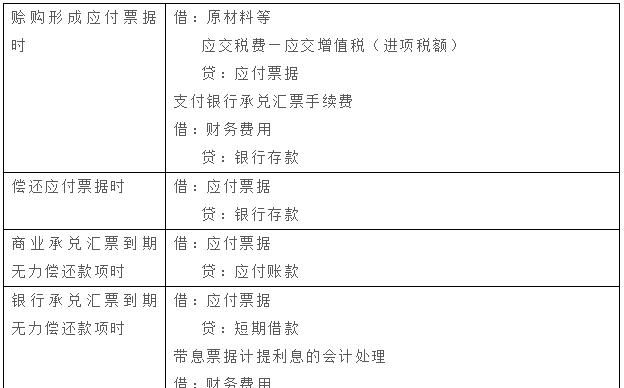

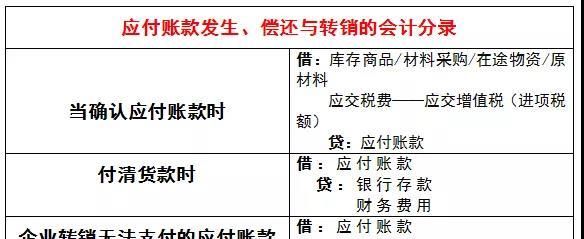

应付票据是由收款人或付款人(或承兑申请人)签发,由承兑人允诺在一定时期内支付一定款额的书面证明。它是在工程价款结算和材料、设备等商品购销活动中由于采用商业汇票结算方式而发生的。对于卖方当事人来说,在采用商业承兑汇票的情况下,承兑人应为付款人,承兑人对这项债务在一定时期内支付的承诺,作为企业的一项负债;在采用银行承兑汇票的情况下,承兑人虽为银行,但由银行承兑的票据,只是为收款方按期收回债权提供了可靠的信用保证,对付款人或承兑申请人来说,不会由于银行承兑而使这项负债消失。因此,即使是由银行承兑的汇票,付款人或承兑申请人的偿付义务依然存在,应将其作为一项负债。按照银行结算办法的规定,商业汇票的承兑期限最长不超过九个月。因此,应付票据应归于流动负债进行管理和核算。 开发企业对外发生债务时所承兑、开出的商业承兑汇票和银行承兑汇票,应在“应付票据”科目进行核算,并在“应付票据备查簿”中详细登记每一应付票据的种类、编号、签发日期、到期日、票面金额、合同交易号、收款人姓名或单位名称,以及付款日期和金额。 应付票据按是否带息分为带息应付票据和不带息应付票据。由于应付票据的期限较短,无论是否带息,一般都按其面值记账 。对于带息应付票据,考虑到票据期限不长,利息金额不大,为简化核算手续,一般也不按期预计利息,而是采用于票据到期支付利息时,一次记入“财务费用”科目的方法。 根据上述会计处理原则,开发企业开出承兑汇票或以承兑汇票抵付应付账款时,应记入“物资采购”、“应付账款”等账户的借方和“应付票据”科目的贷方: 借:物资采购 ××× 应付账款 ××× 贷:应付票据 ××× 支付银行承兑汇票的手续费时,应记入“财务费用”科目的借方和“银行存款”科目的贷方: 借:财务费用 ××× 贷:银行存款 ××× 收到银行支付票据面值和利息的通知时,应记入“应付票据”、“财务费用”科目的借方和“银行存款”科目的贷方: 借:应付票据 ××× 财务费用 ××× 贷:银行存款 ××× 如果应付票据到期开发企业不能如数偿还这项负债,由于此时的应付票据已经逾期,债权人不能据以作为索取债务的凭证。开发企业由于票据的期限已过,再保留在应付票据科目中已不能真实反映企业的情况,因此,应将它作为应付票据入账的金额转入“应付账款”科目。

以上就是关于企业应怎样偿还应付票据,应付票据包括哪些的全部内容,以及企业应怎样偿还应付票据的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【品尚生活网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:youzivr@vip.qq.com)我们将及时处理,共同维护良好的网络创作环境。