本文目录

事业单位资源税的纳税辅导——资源税的纳税人、征税对象和征税范围

一、资源税的纳税人

按照税法规定,资源税的纳税义务人(以下简称纳税人)为在中华人民共和国境内开采税法规定的矿产品或者生产盐(以下简称开采或者生产应税产品)的单位和个人。

自然,只有开采应征资源税的矿产品和生产盐的事业单位,才是资源税的纳税人。

此外,按照税法规定,收购未税矿产品的单位为资源税扣缴义务人,自然收购未税矿产品的事业单位也是资源税的扣缴义务人。

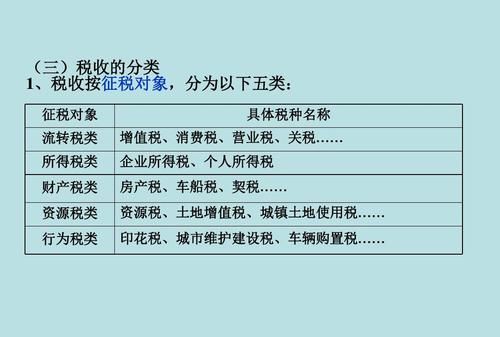

二、资源税的征税对象和范围

资源税的征税对象是矿产品和盐。

其中,矿产品包括:原油、天然气、煤炭、其他非金属矿产品和金属矿产品等。

(1)原油,指开采的天然原油,包括企业生产的稠油、高凝油、凝析油等,不包括人造石油。其中:

①稠油,是指在油层温度条件下,原油粘度大于100毫帕/秒或原油重度大于0.92的原油。

高凝油是指凝固点大于40℃,含蜡量超过30%的用普通开采方式不能正常生产的原油。

②凝析油视同原油,征收资源税。

(2)天然气,指专用开采和与原油同时开采的天然气,暂不包括煤矿生产的天然气。

(3)煤炭,指原煤,不包括洗煤、选煤及其他煤炭制品。

(4)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。具体包括种类见《资源税税目税额明细表》(此处略,请参见《中华人民共和国资源税暂行条例》和《中华人民共和国资源税暂行条例实施细则》,以下简称《资源税暂行条例》和《实施细则》)。

(5)金属矿产品包括黑色金属矿原矿和有色金属矿原矿。

①黑色金属矿原矿、有色金属矿原矿,是指纳税人开采后自用、销售的,用于直接入炉冶炼或作为主产品先入选精矿、制造人工矿,再最终入炉冶炼的金属矿石原矿。

②金属矿产品自用原矿,系指入选精矿、直接入炉冶炼或制造烧结矿、球团矿等所用原矿。

③铁矿石直接入炉用的原矿,系指粉矿、高炉原矿、高炉块矿、平炉块矿等。

最新资源税税目税率表2021

最新资源税税目税率表于2022年1月1日起实施,涉及28个税目,税率调整幅度较小。其中,石墨烯、生物医药等领域的税收优惠力度有所增加。

最新资源税税目税率表是指国家针对不同资源品种制定的不同税率表,根据资源禀赋差异划分为不同税目进行征税。新的税目税率表于2022年1月1日起实施。最新资源税税目税率表共涉及28个税目,其中煤、石油、天然气、铝、矿物油、稀土等资源税率未发生变化;铜、铅、锌、锡、金属硅、二氧化硅、石墨烯等税目的税率略有调整,但幅度不大。此外,为促进生物医药等新兴产业的发展,相关税目税率的税收优惠力度也得到了提高。具体来说,石墨烯的资源税从0.08元/克下调至0.06元/克;生物医药原料药的资源税从0.275元/克下调至0.25元/克;生物医药中间体的资源税从0.14元/克下调至0.12元/克。此外,节能环保、科技创新等领域的资源征税政策同样获得进一步优化。

什么是资源税?如何征收?资源税是指国家针对物质矿产资源、林木资源等采掘和使用活动所征收的税款。根据税法规定,资源税应当按照资源禀赋的不同、采矿技术的复杂程度以及环境保护成本的不同等因素,制定相应的税率表。资源税的具体征收对象为进行资源开发和利用活动的单位或个人。资源税的计算方式与征收标准,主要根据资源的品种、产地、开采方式、质量等因素进行确定,征收周期通常为年度。

最新资源税税目税率表包括28个税目,其中大部分税率未发生变化,但相关领域的税收优惠力度也得到了提高。资源税是国家征收的针对物质矿产资源等采掘和使用活动的税款,其征收对象为进行资源开发和利用活动的单位或个人。资源税的具体征收方式与标准根据资源的品种、产地、开采方式、质量等因素进行确定。

【法律依据】:

《自然资源执法监督规定》

第一条 为了规范自然资源执法监督行为,依法履行自然资源执法监督职责,切实保护自然资源,维护公民、法人和其他组织的合法权益,根据《中华人民共和国土地管理法》《中华人民共和国矿产资源法》等法律法规,制定本规定。

第二条 本规定所称自然资源执法监督,是指县级以上自然资源主管部门依照法定职权和程序,对公民、法人和其他组织违反自然资源法律法规的行为进行检查、制止和查处的行政执法活动。

第三条 自然资源执法监督,遵循依法、规范、严格、公正、文明的原则。

第四条 县级以上自然资源主管部门应当强化遥感监测、视频监控等科技和信息化手段的应用,明确执法工作技术支撑机构。可以通过购买社会服务等方式提升执法监督效能。

第五条 对在执法监督工作中认真履行职责,依法执行公务成绩显著的自然资源主管部门及其执法人员,由上级自然资源主管部门给予通报表扬。

资源税的征税对象包括哪些

资源税的征税对象包括具体如下:

1、资源税的征税对象包括原油、天然气、煤炭、其他非金属矿原矿以及固体盐;

2、资源税是以各种应税自然资源为课税对象的一种税,体现了使用资源的社会责任。

3、纳税人销售资源税应税产品时,纳税义务发生的时间分别为:在采用分期收款方式销售时,为销售合同规定的收款日期;在采用预收货款方式销售时,为发出应税产品的当天;在采用其他结算方式销售时,为收到货款或收到收款凭证的当天。

资源税的范围如下:

1、原油,指专门开采的天然原油,不包括人造石油;

2、天然气,指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。海上石油、天然气也应属于资源税的征收范围,但考虑到海上油气资源的勘探和开采难度大、投入和风险也大,过去一直按照国际惯例对其征收矿区使用费,为了保持涉外经济政策的稳定性,对海上石油、天然气的开采仍然征收矿区使用费,暂不改为征收资源税;

3、煤炭,指原煤,不包括洗煤、选煤及其他煤炭制品;

4、其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿;

5、黑色金属矿原矿,是指纳税人开采后自用、销售的,用于直接入炉冶炼或作为主产品先入选精矿、制造人工矿、再最终入炉冶炼的金属矿石原矿;

6、有色金属矿原矿,是指纳税人开采后自用、销售的,用于直接入炉冶炼或作为主产品先人选精矿、制造人工矿、再最终入炉冶炼的金属矿石原矿;

7、盐,包括固体盐和液体盐。固体盐是指海盐原盐、湖盐原盐和井矿盐。液体盐(俗称卤水)是指氯化纳含量达到一定浓度的溶液,是用于生产碱和其他产品的原料。

综上所述,资源税的纳税人为在我国内开采应税矿产品和生产盐的单位和个人。根据资源税暂行条例的规定,资源税的纳税义务发生时间,分别按照资源税应税产品的销售方式、结算方式和应税行为发生的时间予以确定。

【法律依据】:

《中华人民共和国资源税》第一条

在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人,应当依照本法规定缴纳资源税。应税资源的具体范围,由本法所附《资源税税目税率表》(以下称《税目税率表》)确定。

第二条

条例所附《资源税税目税率表》中所列部分税目的征税范围限定如下:

(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或者与原油同时开采的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。液体盐,是指卤水。

不属于资源税税目的有哪些类型

1.食用盐 2.钢铁厂进口的铁矿石 3.商业企业销售的选煤 4.开厂的煤矿瓦斯 5.人造石油。资源税在理论上可区分为对绝对矿租课征的一般资源税和对级差矿租课征的级差资源税,体税收政策上就叫做“普遍征收,级差调节”。

拓展资料:

一、资源税税目包括5大类,在5个税目下又设有若干个子目。现行资源税的税目及子目主要是根据资源税应税产品和纳税人开采资源的行业特点设置的,分别如下: 1.原油,是指开采的天然原油,不包括人造石油。 2.天然气,是指专门开采或者与原油同时开采的天然气。 3.煤炭,包括原煤和以未税原煤(即:自采原煤)加工的洗选煤。 4.金属矿,包含铁矿、金矿、铜矿、铝土矿、铅锌矿、镍矿、锡矿、钨、钼、未列举名称的其他金属矿产品原矿或精矿。 5.其他非金属矿,包含石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾、井矿盐、湖盐、提取地下卤水晒制的盐、煤层(成)气、海盐、稀土、未列举名称的其他非金属矿产品。

二、资源税是对在我国境内开采应税矿产品和生产盐的单位和个人,就其应税资源税数量征收的一种税。在中华人民共和国境内开采《中华人民共和国资源税暂行条例》规定的矿产品或者生产盐的单位和个人,为资源税的纳税义务人,应缴纳资源税。 资源税是对自然资源征税的税种的总称。

三、一般资源税就是国家对国有资源,如我国宪法规定的城市土地、矿藏、水流、森林、山岭、草原、荒地、滩涂等,根据国家的需要,对使用某种自然资源的单位和个人,为取得应税资源的使用权而征收的一种税。1984年,为了逐步建立和健全我国的资源税体系,我国开始征收资源税。鉴于当时的一些客观原因,资源税税目只有煤炭、石油和天然气三种,后来又扩大到对铁矿石征税。

以上就是关于稀土矿属于资源税征税对象吗,资源税的征税对象包括的全部内容,以及稀土矿属于资源税征税对象吗的相关内容,希望能够帮到您。

版权声明:本文来自用户投稿,不代表【品尚生活网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:youzivr@vip.qq.com)我们将及时处理,共同维护良好的网络创作环境。